2024年新NISAが始まりました。

「非課税で投資が出来るからやってみよう!」

「長く積立をしたら元本割れがないらしいからやってみよう!」

そんな人がいるのではないでしょうか。

新NISAはすばらしい制度ですが、投資にはリスクがあります。

本記事では、新NISAをこれから始める初心者の人に知っておいてほしいチェックポイントを解説しました。

チェックポイント理解しクリアしてから投資を始めましょう。

まず、新NISAとは

新NISAとは金融商品でなく少額投資非課税「制度」のことです。

旧NISAと新NISAの違いを表にまとめてみました。

| 旧NISA | 新NISA | ||||

| つみたてNISA | 一般NISA | ジュニアNISA | つみたて投資枠 | 成長投資枠 | |

| 対象者 | 18歳以上 | 18歳未満 | 18歳以上 | ||

| ①制度の併用 | 不可 | – | 可 | ||

| ②非課税 保有期間 |

最長20年間 | 最長5年間 | 5年間または口座開設者が18歳になるまで | 無期限 | |

| ③投資可能期間 | 2023年12月31日まで | 2024年1月1日から恒久化 | |||

| ④年間投資 上限額 |

40万円 | 120万円 | 80万円 | 360万円(併用の場合) | |

| 120万 | 240万円 | ||||

| ⑤生涯非課税 保有額 |

800万円 | 600万円 | – | 1800万円 | |

| 1200万円まで | |||||

旧NISAではつみたてNISAと一般NISAの併用が出来ませんでしたが、新NISAではつみたてNISAを引き継ぐ部分を「つみたて投資枠」と一般NISAを引き継ぐ部分の「成長投資枠」が併用できるようになりました。年間投資額も360万円までと大幅改正!

また、投資の非課税保有期間と投資可能期間が決まっていましたが、新NISAでは期間がなくなり長期間に渡り非課税で運用できるようになりました。

生涯で投資できる額の上限は1,800万円と設定されています。そのうち成長投資枠の上限は1,200万円までとなります。

新NISAをこれから始める初心者のチェックポイント

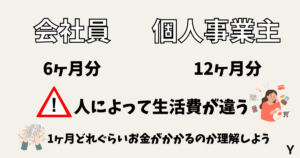

1.生活防衛資金は準備できているか

生活防衛資金とは、働けなくなったときに備えておくお金のことです。

一般的に会社員は生活費の6か月分。個人事業主は生活費の12ヶ月分と言われています。

人によって生活水準が違うので1ヶ月必要な生活防衛資金は違います。投資を始める前に自分が1ヶ月どれだけの生活費が必要なのかを理解し、準備してから投資を始めましょう。

2.投資のリスクを理解する

投資は、リスクが必ずあります。リスクの種類と特徴を紹介します。

| リスクの種類 | リスクの特徴 |

| 価格変動リスク | 株式や債券の価格が変動によって生じるリスク。 国の政治・経済状況・企業の業績などが要因。 |

| 為替変動リスク | 為替レートが変動によって生じるリスク。 |

| 信用リスク | 有価証券を発行する国や企業が財政難や経営不振で債務不履行になるリスク。 |

| 金利変動リスク | 金利の変動によって再建の価格が影響を受けるリスク。 |

| カントリーリスク | 投資対象の国や地域の政治・経済などの情勢が変化して起こるリスク。 |

リスクは、種類も大きさも異なります。気になる銘柄を見つけたら目論見書をチェックしましょう。どのようなリスクがあるか明記されています。

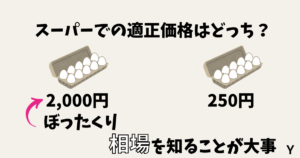

3.投資の相場(利回り)を理解する

投資の相場を知ると騙される確率が減ります。

例えば、スーパーで卵の金額が1パック2,000円で売っているとどうでしょう?高すぎて「ぼったくりだ!」とすぐに分かります。通常の価格で売っている場合250円以内で購入することができます。特売だと1,000円以上購入すると1人1パック198円で購入することもできたりします。

卵の適正な価格が分かっているから高いか、安いかを判断することができます。投資でも同じです。

利回りの相場を理解しましょう。

全世界株式インデックスファンドの利回りはおよそ3%~7%ぐらいです。投資商品によっても違いはありますが、元本保障は絶対にありませんので騙されないよう注意しましょう。

4.投資商品を理解する

投資商品を理解しましょう。投資商品は、投資信託やETF(上場している投資信託)株式、債券、不動産などがあります。忘れてはいけないのが預金です。

「投資が怖くてできない!」と思っている人も銀行にお金を預けている人は多いと思います。

預金は、お金を銀行に預けて利息をもらいますよね?

預金も立派な投資商品です。

5.複利の力を理解する

複利とは、運用で得た利益を元本にプラスして再投資をし、合計金額をもと利益を得る方法です。利益が利益を生んでくれる仕組みです。

投資の運用期間が長ければ長いほど複利の効果があると言われています。

6.新NISA口座は1人1口座

新NISA口座は1人1口座しか持つことができませんので口座開設をする証券口座を選ぶ際、自分に合った証券口座を選びましょう。

少額からはじめてみる

リスクを理解したうえで少額から投資を始めてみましょう!

投資の運用期間が長ければ長いほど複利の効果を感じることができます。

生活防衛費がたまってからの投資をおすすめしますが、お金を貯めるのには時間がかかります。

ポイント投資などもありますのでまずは、やってみましょう!

新NISAのよくある質問

1.新NISAの1800万円を最短で埋めるには何年かかりますか?

新NISAを最短で埋めるには、5年かかります。年間投資額は、つみたて投資枠120万円。成長投資枠は240万円です。併用可能ですので年間投資額は最大360万円となります。

2.つみたてNISAで毎月1万円積立できますか?

つみたてNISAで毎月1万円積立することができます。現在は、つみたてNISAはつみたて投資枠に名前が変わりました。

3.新NISA まず何をする?

自分が投資できる金額を把握し、自分にあった口座開設をします。

楽天でよくお買い物する人は、ポイント投資もできるので楽天証券口座を開設することをおすすめします。

4.新NISAは早く使い切るべきですか?

早く使い切った方がお得感があるかもしれませんが、リスクも伴います。リスクを避けたいと考える人は、時間を味方にしましょう。

5.新NISAは何歳から始めるべき?

新NISAは、18歳から始めることができます。早く始めれば始めるほど時間を味方につけ、複利の効果が発揮されます。18歳からはじめることをおすすめします。

6.NISAをやめたほうがいい人は?

短期間で大きなリターンを得たい人やコツコツ投資ができない人はやめておいた方がいいでしょう。

まとめ

新NISAはすばらしい制度ですが、投資に絶対はないことを理解してから始めましょう!

まずは、自分の1ヶ月の生活費を把握し、生活防衛費を確保してから始めることをおすすめします。

生活防衛費がたまるまで待てない人や投資を早くやってみたい人は、少額から少しずつ始めてみましょう!

コメント